")

行銷活動涉及價值的交換,而「價格」(Price)就是用來表示為了取得某個有價值的產品,消費者必須付出的金額。狹義的價格觀念,是以貨幣衡量,也就是貨幣付出(Monetary Sacrifice)。然而,時間、精力與精神等非貨幣付出(Non-Monetary Sacrifice)也會影響購買行為。

價格在行銷管理上扮演以下的角色:(一)有彈性的競爭武器與經營工具;(二)影響營業額與利潤;(三)傳達產品資訊。

價格經常用來搭配其他的行銷組合,以達成公司或個別品牌的目標,包括:(一)建立高品質形象;(二)提高市場佔有率;(三)牽制競爭者;(四)追求財務績效;(五)生存或回本。

影響定價的因素

影響定價最重要的三大因素為:產品成本、消費者認知與反應、競爭者。

產品成本包括「固定成本」(Fixed Cost)與「變動成本」(Variable Cost);通常產量越多,單位成本越低,即「規模經濟」(Scale Economy);但是當產量達到一定的規模,單位成本也可能會提高。此外,隨著生產或銷售經驗的累積,由於「經驗曲線」(Experience Curve)或「學習曲線」(Learning Curve)的效果,單位成本也可能下降。

消費者願意或能夠負擔的價格上限,往往是定價的重要參考。一般而言,需求與價格成反比,即價格越高,需求越低;然而「炫耀財」(Conspicuous Goods)卻是價格越高銷量越大。

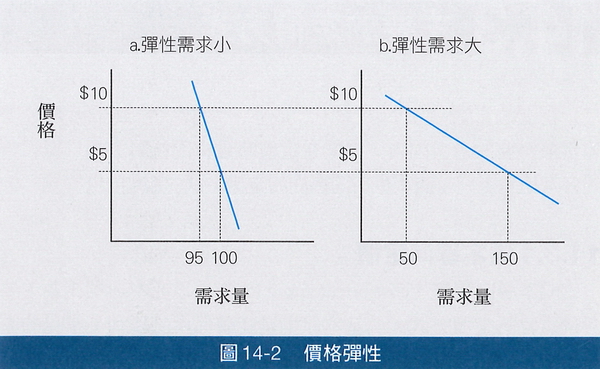

定價也要考慮「需求價格彈性」(Price Elasticity of Demand),也就是消費者的價格敏感程度。彈性小則代表價格變動不太影響需求,適合訂定高價位以增進收入。包括以下情況:(一)產品具有獨特性而不容易被取代;(二)消費者對於替代品的資訊不足;(三)產品品質不易相互比較;(四)產品價格佔購買者收入的比率非常小;(五)產品的部分成本能夠以其他名目計入;(六)該產品必須與其他產品或資產配合使用;(七)產品具有炫耀性質。

此外廠商面對競爭者的數量、規模、經營策略等,也會影響定價。當競爭者不構成威脅,且消費者需求殷切,價格通常偏高;而在競爭激烈的環境下,價格通常不會太高。其他影響定價因素還有通路(如零售店的交易量、議價能力等)、法令規範(如公平交易法禁止聯合漲價或約定轉售價格)等。

主要的定價方式

成本、消費者、競爭者是影響定價最普遍、最重要的因素。企業因為對這三項因素的考量比重不同,而產生不同導向的定價方式。

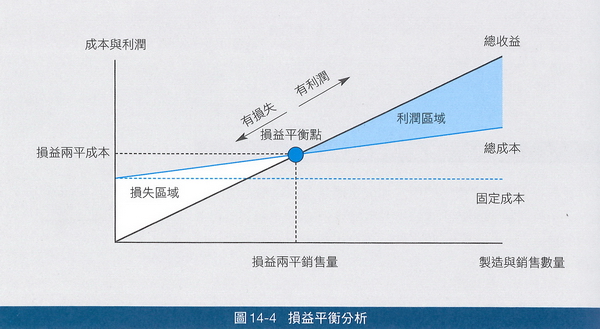

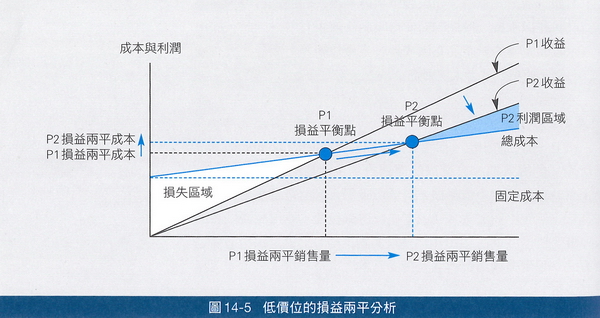

(一)成本導向定價(Cost-Oriented Pricing):以成本與利潤為主要考量重點的定價方式,基本原則是能確保產品獲利。常見的方法有「加成定價」(Markup Pricing)與「目標利潤定價」(Target Profit Pricing)。加成定價又分為「成本加成」(Markup on Cost)及「售價加成」(Markup on Selling Price)。目標利潤定價則是以某個目標利潤為依據來設定產品價格;涉及「損益平衡分析」(Break-Even Analysis)。另外還有以「投資報酬率」來計算價格的方式,稱為「目標報酬定價」(Target Return Pricing)。

(二)消費者導向定價(Consumer-Oriented Pricing):根據消費者的價值觀來決定價格。包括消費者對產品的「知覺價值定價」(Perceived Value Pricing),或者訂出比消費者預期還要低的「超值定價」(Value Pricing)。

(三)競爭者導向定價(Competitor-Oriented Pricing):包括以競爭者價格為依據的「現行價格定價」(Going-Rate Pricing),及公開招標的「競標定價」(Sealed-Bid Pricing)。競標定價法涉及「期望利潤」的觀念。

除了上述基本的定價方法,企業為因應特定情況,還得採取相關定價措施。

新產品定價

企業推出新產品時,如果是以高獲利為目標,會採行「吸脂定價」;如果以擴大市場佔有率為主要目標,可採取「滲透定價」。

(一)吸脂定價(Market-Skimming Pricing):企業在產品上市初期,訂定非常高的價位,以便從願意付出高價的消費者中賺取高額利潤。這種定價可讓企業攤平產品的研究發展及廣宣等費用。但有幾個先決條件:(1)市場上有不同價格敏感度的消費者;(2)產品新穎;(3)產品品質或形象能配合高價位;(4)競爭者進入障礙。

(二)滲透定價(Consumer-Oriented Pricing):在新產品的導入期,盡量以低價銷售,主要目的是盡速佔有市場。有時甚至不惜虧損,意圖增進市場佔有率與消費者使用習慣及忠誠度,並提高競爭者進入障礙。

產品組合定價

當企業生產多種產品時,產品定價可能會產生連動效應,即某一產品的定價可能會影響其他產品的銷售量。因此必須注意產品之間的關係(如相似性、互補性等),作為產品組合定價的參考。

(一)同類產品定價(Line Pricing):公司產銷多種類似的、可以相互替代的產品,應考慮產品之間的價差,以及因價差而帶來的此消彼漲的現象。同類產品定價也要考慮消費者認知的差異,才不會造成「產品競食」(Product Cannibalization)。

(二)互補產品定價(Complementary Product Pricing):必須和其他產品搭配使用的產品,可將「主產品」售價壓低以提高銷售量,然後靠「附產品」的高額加成來賺取利潤。

(三)配套式定價(Bundle Pricing):將幾種產品組合起來,並訂出較低的總價出售。可用來刺激消費者購買,或是促銷那些消費者本來不太購買的商品。

心理定價

心理定價(Psychological Pricing)考慮消費者對於價格的心理反應,而決定某個價位。常見方式如下:

(一)畸零定價(Odd Pricing):讓消費者在心理上將價格歸類在比較便宜的價格區間之內。

(二)名望定價(Prestige Pricing):象徵身份、地位、品味的產品,特地以高價讓消費者覺得產品具有較高的聲望或品質。

(三)習慣定價(Customary Pricing):根據消費者對某個產品長期的、不易改變的認知價格來定價。

差別定價

差別定價(Discriminatory Pricing)是指同一個產品卻有不同的價格。價格差異與成本沒有直接關聯,而是依據下列因素:

(一)顧客特性:如電影院、遊樂園票價,因個人身份、團體性質而異。

(二)產品形式:如汽車、成衣價格,因顏色或款式不同而異。

(三)消費地點:如演唱會、球賽價格,因座位不同而異。

(四)消費時段:如電話費率,因尖峰與離峰時段而異。

促銷定價

促銷定價(Promotional Pricing)是指企業為了在短期內刺激消費者購買而進行價格微調。常見的方式如下:

(一)犧牲打(Loss Leader):犧牲一部分產品的毛利,而依靠其他產品獲利。

(二)促銷折扣(Promotional Discounts):直接在定價上打折,或使用折價券。

(三)現金折扣(Cash Discounts):鼓勵顧客儘快支付貨款,提高賣方資金週轉能力,降低收帳成本以及防止呆帳。

(四)數量折扣(Quantity Discounts):大量購買的折扣,可以鼓勵買方增加採購量,並且避免買方向競爭者購買。

(五)功能折扣(Functional Discounts):製造商給予中間商的折扣,以鼓勵中間商執行廣告、促銷、儲藏、售後服務等管理功能,又稱為「促銷折讓」(Promotional Allowances)。

(六)季節折扣(Seasonal Discounts):在某些季節,廠商為減輕庫存或創造商機而應用的定價方式。並非只在淡季使用,旺季時也可能帶動潛在的市場需求。

(七)換購折讓(Trade-In Allowances):顧客以舊品換購新品時得到的特別優惠或折讓。可刺激原產品使用者汰舊換新的動機,確保顧客的忠誠度與提高產品週轉率。

價格下滑的因應措施

面對市場上促銷不斷或價格滑落的趨勢,廠商的因應措施包括:(一)全面檢討行銷與營運的成本與效率;(二)檢討產品組合;(三)提升附加價值;(四)嘗試非價格促銷(如贈品、免費樣品);(五)減少低價毛利的衝擊(如改變材質或包裝、減少服務、變更付款條件等)。

※以上整理自:曾光華(2020),行銷管理:理念解析與實務應用(八版),前程文化。

(學習筆記/葉瑞其 2020.11.24)