平衡不同利害關係人群體的需要,是公司擁有者(股東)在考量長期利益時所應關注的,這需要良好的治理機制。治理機制讓股東得以確保經理人會依循股東利益而行動,採取最大化股東價值的策略。此外,經理人也應確保其策略決策是建立在堅固的倫理原則上。

利害關係人

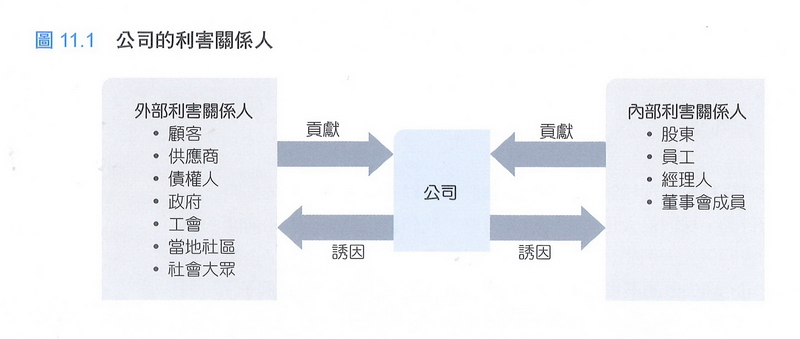

公司的「利害關係人」(Stakeholders)是對公司的事業與績效感到興趣、有所請求,或有利害關係的個人或群體,包括股東、債權人、員工、顧客,以及公司所在地的社區團體與社會大眾。利害關係人可分成「內部利害關係人」(Internal Stakeholders)與「外部利害關係人」(External Stakeholders)。內部利害關係人是指股東及員工,包括執行長、其他經理人,以及董事會成員;外部利害關係人則是對公司有所請求的其他個人與群體,包括顧客、供應商、債權人(銀行及債券持有人)、政府、工會、地方團體,以及一般社會大眾。

所有利害關係人都和公司之間存在某種交換關係。利害關係人提供組織重要的資源(或貢獻),而公司則以滿足他們的期待做為交換。然而不同團體的目標可能彼此互相衝突,很少組織擁有足夠的資源去滿足所有利害關係人。例如,工會要求較高的工資,這可能和消費者認知的合理價格不符,也和股東可接受的報酬相衝突,公司就必須有所取捨。因此,公司必須確認最重要的利害關係人,給予優先策略順序並滿足其需求。

利害關係人影響分析包含幾個步驟:(1)確認利害關係人;(2)確認利害關係人的利益與關心的議題;(3)找出利害關係人對組織可能提出的要求;(4)從組織觀點找出最重要的利害關係人;(5)確認策略挑戰。

前述分析讓公司得以確認最重要的利害關係人,並確保測足他們的需要。公司想要生存與繁榮,就必須先滿足下列三種利害關係人:顧客、員工、股東。

股東經常歸類在和其他利害關係人不同的類別,這是因為股東是公司的法定擁有人,提供「風險性資本」(Risk Capital)讓公司得以繼續營運。愈來愈多員工透過「員工入股計畫」(Employee Stock Ownership Plan, ESOP)成為公司的股東,使得股東報酬極大化的重要性與日俱增。ESOP 讓員工擁有比市場更低的價格購買公司股票的機會,讓員工成為股東,使極大化股東報酬更加獲得重視,因為這可以同時滿足兩種關鍵的利害關係人:股東與員工。

獲利能力、利潤成長與利害關係人管理

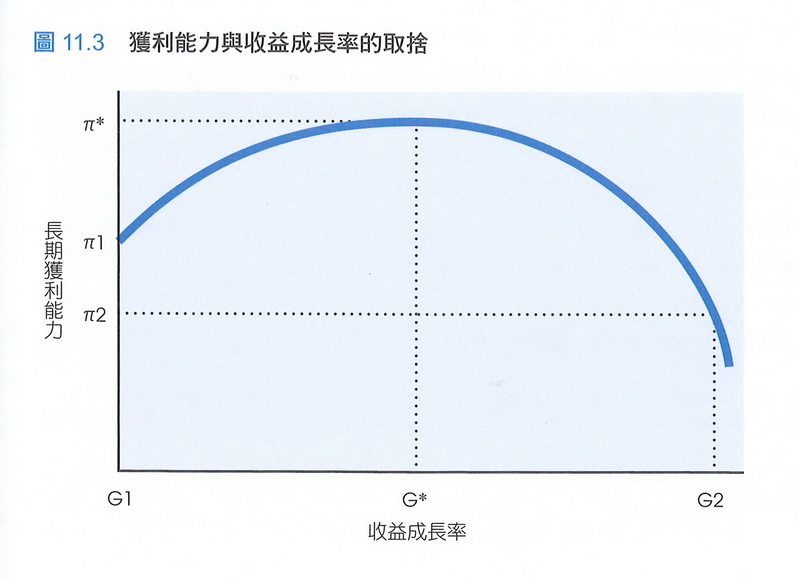

由於股東的獨特地位,經理人通常會採取股東報酬最大化的策略。股東投資於公司的股票可透過「股利分配」及「資本增值」(即股票市場的價格上漲)獲得報酬。達成這兩個目標的方法是最大化公司的長期獲利能力與利潤成長。

投入資本報酬率(ROIC)是衡量公司獲利能力的極佳指標,它讓經理人知道公司的資本資源(包括股東所提供的風險性資本)的使用,產生利潤的效率如何。公司會以下列方式增加利潤:(1)從產品和服務中增加賺取的利潤;(2)在市場成長時維持利潤與市占率;(3)從競爭者手中奪取市占率並維持利潤;(4)透過創新、地理擴張,或多角化來開發新市場。

要使股東報酬最大化,經理人就應該為利潤成長而努力。然而,促成未來的利潤成長可能需要投資,但這會降低眼前的獲利率,因此經理人的任務是找出獲利能力和利潤成長之間的平衡點。

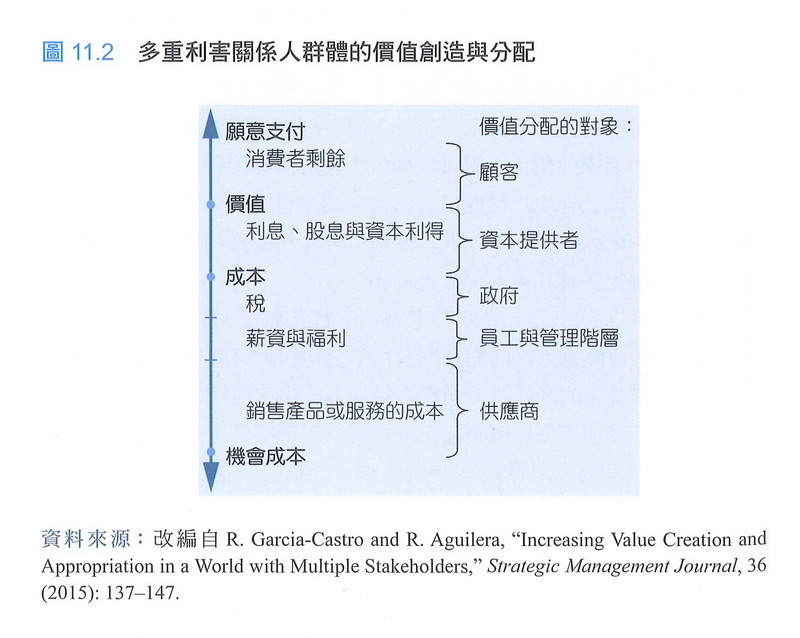

並非所有利害關係人都希望公司最大化長期獲利與利潤成長。賈西亞卡斯卓(Roberto Garcia-Castro)、阿奎萊拉(Ruth Aguilera)等學者根據不同的利害關係人,把傳統的價值創造與價值分配做更細緻的分類。供應商的價值創造方式,在於銷售產品或服務給公司;員工與管理層的價值創造方式,在於提供勞務並獲得薪資與福利;政府的價值創造方式,是提供廣義的基礎建設給公司並收取稅收;債務提供者與股東的價值創造方式,是提供公司所需的資金並收取利息、股息與資本利得;消費者則是透過其實付價格與願付價格之間的差異,獲取消費者剩餘。

縱使最大化長期獲利能力與利潤成長,是滿足利害關係人的最佳方法,但公司也必須符合法律規範與社會期望。

代理理論

「代理理論」主要探討商業關係中,當某人把決策權授予他人時,可能發生的問題。當某一方把決策權或資源的控制權授予他人時,即發生代理關係。股東與公司經理人之間的關係,就是典型的代理關係。股東(委託人)提供風險性資本,並把資本的控制權交給經理人,特別是執行長;執行長成為股東的代理人,被期望要用符合股東最佳利益的方式,讓公司的長期獲利與利潤成長最大化。

委託人與代理人之間的利益並非永遠一致,意見也會紛歧。如果代理人和委託人有不同的目標,或代理人的行動並非以委託人的最佳利益為考量時,便可能產生代理問題。代理人通常擁有比委託人更多的資訊,形成「資訊不對稱」(Information Asymmetry),不道德的代理人可以利用資訊不對稱來誤導委託人,犧牲委託人的利益來最大化自身的利益。

執行長可能利用職務之便,犧牲股東報酬以滿足個人欲望。例如購買噴射客機、裝潢奢侈的辦公室、進行私人旅遊等,經濟學家稱為「在職消費」(On-the-Job Consumption)。執行長與資深經理人也可以利用本身對董事會的影響力,促使薪酬委員會同意加薪,滿足個人提高薪資所得的欲望。1980年《商業週刊》(Business Week)進行美國前五百大公司執行長的平均薪酬調查,發現執行長的平均薪酬是一般藍領階級的42倍,1990年增加到85倍;2013年AFL-CIO's Executive Pay Watch資料庫報導,美國執行長的平均薪酬高達一般員工的331倍。執行長也可能會從事建立「企業帝國」(Empire Building)的行動,試圖藉由多角化以擴大公司規模。犧牲公司的長期獲利能力與股東報酬,藉由擴張來滿足其自身地位、權力、保障、收入的渴望。

在大型複雜的多角化公司中,高階經理人把職權與資源控制權授予低階經理人,也會形成代理關係。部屬可能利用本身對資訊的控制,扭曲事業單位的真正績效,以增加自身的薪酬與工作保障,或確保所屬單位可以獲得較多的公司資源。

面對代理問題,委託人面臨的挑戰包括:(1)塑造代理人的行為,使代理人能按照委託人所設定的目標行事(2)降低代理人和委託人之間的資訊不對稱;(3)設計一套機制,裁撤不按照委託人的目標行事,或誤導委託人的代理人。

治理機制:董事會

治理機制是由委託人設計,介於委託人與代理人之間,用來激勵並控管代理人的制度。治理機制的目的,是要縮小代理問題發生的範圍與次數,也就是確保代理人以符合委託人最佳利益的方式來行事。

四種主要的治理機制為:董事會、股票報酬制度、財務報表,以及接管限制。

「董事會」是公司治理的核心。董事會成員直接由股東選舉產生,依法代表股東行使權益,能督導公司策略的制定,確保與股東的利益一致。如果董事會發現公司的策略違背了股東的最佳利益,就可運用制裁行動,例如投票否決送到董事會的經理人名單,或自行提名。另外,董事會也具有聘任、解僱、補償公司員工的法定權力,其中最重要的是針對執行長。董事會也負責確保經過稽核的財務報表能呈現公司真實的財務情形。透過這些方法,董事會可降低股東與經理人之間的資訊不對稱,代替股東監控經理人的行為。

典型的董事會是由內部與外部董事組成。「內部董事」(Inside Directors)是公司的高階主管,例如執行長。內部董事握有公司相關活動的重要資訊,如果缺乏此類資訊,董事會就無法充分執行監督功能。但由於內部董事是公司的全職員工,其利益傾向與經營階層一致,所以公司也需要外部董事來客觀履行監督與評估。「外部董事」(Outside Directors)並非公司的全職員工,且大部分外部董事是全職的專業董事,同時在多家公司擔任董事一職。由於外部董事必須維持稱職能幹的好聲譽,他們會盡量以客觀有效的方式來履行職務。

然而內部董事經常凌駕於外部董事之上;內部董事可利用其管理職務之便,操控提供特定的資訊,以有利於內部董事的方式來呈現。此外,因為內部董事擁有公司營運的秘密知識與較高的資訊掌控能力,他們比外部董事更有權力去影響董事會的決議。如此一來,董事會便被內部董事所掌控,不但無法維護股東的權益,反而成為管理決策的橡皮圖章。

有些評論家認為,當執行長同時身兼董事長時,更容易主導董事會。內部及外部董事通常都由執行長提名;內部董事往往都是執行長的部屬,因此不可能批評上司;而外部董事也是由執行長提名,很難期待他們會客觀評量執行長,有時執行長與外部董事具有互派董事的關係,形成「連鎖董事」(Interlocking Directorates),可能產生互利的行為。所以,董事往往效忠於執行長,而非股東。

治理機制:股票報酬制度

「績效報酬制度」把經理人報酬與股價績效連結在一起,可鼓勵經理人追求公司的長期獲利能力與利潤成長,從而最大化持有公司股票的收益。最常用的績效報酬制度是「股票選擇權」(Stock Options),亦即經理人可在未來某一段時間(通常是10年之內),用預定的價格購買公司的股票,可激勵經理人採取策略來增加公司的股票價格,提高經理人的股票選擇權的價值。另一種績效制度是發放股票報酬給經理人,只要經理人達到事先設定的業績目標,就能獲得股票。一些研究主張,股票選擇權與無償配股等股票報酬制度,能讓經理人與股東的利益結合,更注重公司的獲利能力。

然而,選擇權經常給得太寬鬆,而且往往一開始的設定價格過低,所以即使公司在股票市場獲利不佳,執行長還是可以輕易獲得鉅款。著名的投資人華倫‧巴菲特(Warren Buffett)批評,鉅額股票選擇權增加了公司流通在外的股票數目,等於稀釋了股東權益,所以在財務報表上應列為費用。許多公司開始減少股票選擇權,改為發放股票。但是,當經理人絕大部分的個人財富都投注在公司,可能導致他們在經營上產生過度的風險規避行為或過低的多角化。

治理機制:財務報表與稽核人員

大部分已開發國家規定,公開上市公司在每季或每年都必須申報由獨立會計師事務所稽核的財務報表,提供社會大眾與投資者一致、詳細、正確的資訊,來呈現股東代理人是否有效能、有效率地經營公司。如果上述制度能產生效果,股東就有足夠的信心,相信財務報表的資訊能正確反映公司的實際情形,股東也得以計算公司的獲利能力(ROIC),並與競爭對手的表現相互比較。

但仍有許多證據顯示,少數公司濫用此制度,而部分原因是稽核人員的配合。經理人虛飾財務報表,提供投資人扭曲的公司財務狀況。典型動機就是為了膨脹公司的收益或盈餘,激發投資人的熱情,讓股票價格上漲,經理人可藉由股票選擇權換取現金,獲得鉅額的個人利得,犧牲那些被財務報表誤導的股東。

2002 年美國通過沙賓法案,這是自1930年代以來,針對會計準則與公司治理的最大規模全面檢討。沙賓法案要求公司針對會計師事務所設立新的監督理事會(Oversight Board),並由執行長與財務長共同簽署財務報表,也禁止公司委託同一家會計師事務所同時提供會計稽核與企管諮詢服務。

治理機制:接管限制

如果公司治理機制不完善,股東還是保有某些剩餘的力量,可以出售股份。當股東開始大量拋售持股,股票價格就會下跌,公司在股票市場的價值可能會低於資產的帳面價值,這會讓公司成為收購標的,有被購併的風險,而這和管理階層的目標是牴觸的。

被其他公司收購的風險稱為「接管限制」(Takeover Constraint),它限制了經理人的策略行動。如果經理人忽略了股東利益而導致公司被收購,可能會失去獨立性或丟掉工作,因此,接管的威脅限制經理人的行動,避免代理問題惡化。

接管威脅往往來自公司襲擊者(通常為敵意收購),透過大量購買購買公司的股票並接管事業。即使接管投標失敗,被購併的公司通常會以高額溢價買回自家股份,使襲擊者賺取數百萬美元。這種被稱為「綠票訛詐」(Greenmail)的利得引起許多討論與爭議。有些人認為,襲擊者的威脅可以使管理階層更用心經營,對公司績效會有正面幫助;但也有人認為上述論點的證據相當薄弱。

敵意接管的發生是周而復始的;一旦股票市場的價格趨向合理,公司的負債狀況改善時,接管限制還是會再次發生。接管限制是公司治理的最後一道防線,只有當其他治理機制都宣告失靈時,才會採取接管限制。

公司内部治理機制

代理問題也可能發生在公司內部不同的管理階層之間。可以運用「策略性控制系統」及「誘因系統」兩種互補性的治理機制,來調和員工與高階經理人的行為,減輕公司內部的代理問題。

「策略性控制系統」是公司內部的主要治理機制,目的在於減緩各層級之間的代理問題,它透過正式的目標設定,衡量與回饋,讓經理人可以評估公司是否正執行最大化長期獲利的策略,尤其是否朝向卓越的效率、品質、創新,以及顧客回應邁進。策略性控制系統的目的在於:(1)建立標準與目標,做為衡量績效的基礎;(2)建立制度,定期衡量與監控績效:(3)將實際績效與目標相比較;(4)評估結果,必要時採取矯正措施。就治理而言,其目的在於確保代理人與委託人的目標一致,並在法律與道德的限制下追求股東財富最大化。

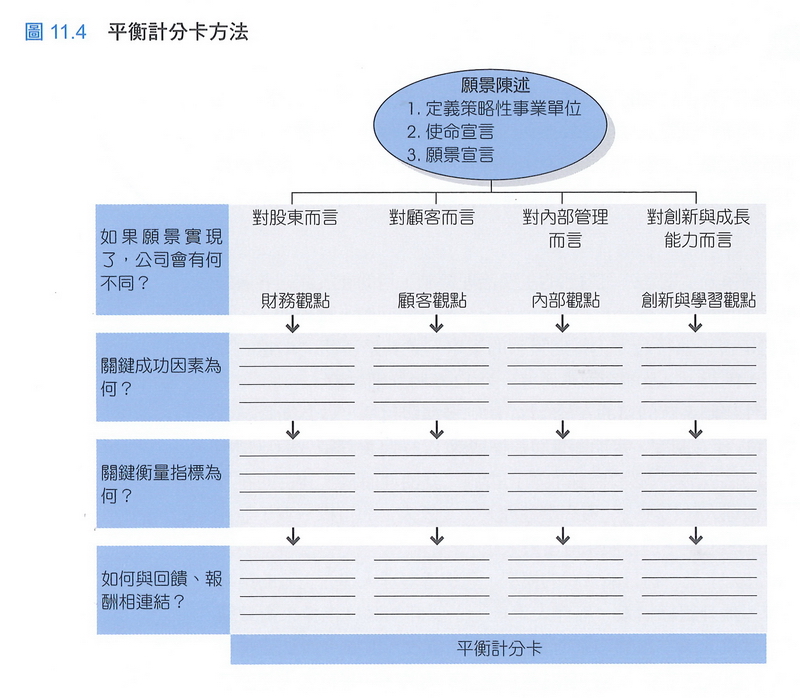

「平衡計分卡」可引導經理人建立正確的策略控制系統,提升組織績效。根據平衡計分卡模型,如果經理人想要掌握組織績效的全貌,財務資訊就必須和其他績效指標相配合,以看出組織表現的好壞,這包含達成組織競爭優勢的四項基石:效率、品質、創新、顧客回應。因為財務結果只能告訴經理人「已經做出的策略決策」的結果,而其他指標則能提醒經理人,在驅動「未來績效」的四個競爭優勢的基礎上,組織是否走在正確的軌道、其績效圖像是否達到平衡。

「平衡計分卡」中,策略經理人在組織使命與目標的基礎上,發展出多重觀點來評估績效,包括:

(一)財務觀點:如投入資本報酬率、現金流量、營收成長等。

(二)顧客觀點:如滿意度、產品可靠度、準時送貨率、顧客服務水準等。

(三)內部觀點:如效率、即時性、員工滿意度等。

(四)創新與學習:如推出新產品的數目、特定期間來自新產品的收益百分比、與競爭者相比發展下一代新產品所需的時間、研發生產力等。

平衡計分卡的創始者卡普蘭(Kaplan)與諾頓(Norton)建議:「我們可以把平衡計分卡想像成飛機駕駛艙內的儀表板。飛行是很複雜的工作,駕駛需要燃料、空氣速度、高度、學習、目的地,以及其他指標的詳細資訊,才能了解目前的環境並預測未來。只依賴一種工具可能導致致命錯誤。同樣的道理,管理高度複雜的組織,更需要經理人同時從不同的角度來審視績效。」

整合股東、高階經理人以及其他經理人的利益,還必須提供正面的「員工誘因」制度,激勵員工願意為最大化公司長期獲利而努力。如員工入股計畫(ESOP)及股票選擇權等正面激勵方法。股票價格代表員工的財富,而這取決於公司的獲利能力;因此員工勢必努力工作以最大化公司的獲利能力。

除了股票報酬制度之外,員工薪酬也可以和卓越的效率,品質、創新、顧客回應等目標相連結。例如,生產線能否達到設定的品質與生產力目標,可做為發放紅利的依據;如果達成目標就可以降低成本、增加顧客滿意度,並提升獲利能力。同樣地,銷售人員的紅利可以用是否超過預期銷售目標為基準;而研發人員則可以用成功開發出來的新產品做為獎勵基準。

企業倫理與道德兩難

「倫理」(Ethics)是一套關於是非對錯的公認原則,用來規範個人、職業團體成員、組織的行為。「企業倫理」(Business Ethics)是指導企業人士行為是非對錯的公認原則,符合倫理的決策,代表決策內容和這些公認原則相一致,而不符合倫理的決策則是違反這些原則。當缺乏明確是非對錯的公認原則,或似乎沒有完全符合倫理的可行方案時,經理人可能會面臨「道德兩難」(Ethical Dilemmas)。

許多國家有不同的法律與倫理規範,因此當公司的活動涵蓋多個國家時,面臨的倫理與法律議題就會更加複雜。跨國企業在面對利害關係人的壓力以及母國的法律議題時,通常會把對社會不負責任的做法移轉到海外子公司;尤其當海外子公司看起來不是很明顯和這家跨國企業有關聯時。經理人明知這種行為是不道德的,而且他們也不想被發現牽連其中,但他們還是這麼做。

違背倫理的不道德行為

策略經理人所面對的倫理議題範圍相當廣泛,其中大多數來自企業目標之間的潛在衝突,或是經理人的個人目標和重要利害關係人的基本權利相違背。重要的利害關係人包括股東、顧客、員工、供應商、競爭對手、社區,以及一般大眾。利害關係人有被尊重的基本權利,侵犯這些權利是不合道德的。

不道德行為的發生,往往因為公司經理人把達成自己或公司的目標,擺在其他利害關係人群體的利益之上;換句話說,不道德行為可能是由代理問題所引起。典型的例子包括:「自利交易」(Self Dealing)、「資訊操弄」(Information Manipulation)、「反競爭行為」(Anticompetitive Behavior)、在價值鏈上對其他公司做出「投機性剝削」(Opportunistic Exploitation)、對工作環境或員工「不合標準的工作條件」(Substandard Working Conditions)、「環境破壞」(Environmental Degradation),以及「貪汙」(Corruption)。

不道德行為的原因沒有簡單的答案。歸納如下:

(一)「個人倫理」(Personal Ethics)與道德規範的影響。有強烈個人倫理道德的人很少從事不道德的商業行為,更不會發生自利交易的情形。

(二)企業決策過程中忽略了重要的倫理議題,有時候企業人士並沒有意識到他們的行為不道德。

(三)組織文化完全以經濟因素來做決策,根本不強調企業倫理。經理人可能相信,他們在職場上所做的決策,並不受到規範個人生活的道德原則所約束;或是他們在公司所做的決策並不真正「屬於」他們,他們只是表現出在公司裡應有的樣子而已。

(四)不切實際的績效目標,使得組織只能以走捷徑或不道德的方式來達到目標。只要超額利潤存在,經理人就會違背他們個人的倫理規範,做出不合道德的行為。

(五)來自不道德的領導。領導人建立組織文化並立下典範,如果領導人做出不合倫理的行為,員工也會依樣畫葫蘆,即所謂言教不如身教。

合乎倫理的行為表現

經理人至少必須做到七件事情,以確保堅持基本的倫理原則,並在商業決策中例行性地納入考量:(1)優先「僱用與晉升」有良好個人倫理的人;(2)建立對倫理行為給予高度評價的「組織文化與領導」;(3)確保領導人在倫理行為上的身教與言教:(4)公司「決策過程」中必須考量倫理議題;(5)晉用「倫理主管」;(6)「健全的公司治理」;(7)鼓勵「道德勇氣」的承諾。

「健全的公司治理」有五大支柱:(1)董事會成員大多為沒有身兼管理職務的外部董事;由有名望、清廉、有能力的人擔任。(2)董事長與執行長的位置必須加以分離,且應由外部董事擔任董事長。(3)董事會轄下的薪酬委員會必須完全由外部董事組成,減少自利交易。(4)董事會轄下的審計委員會也應該由外部董事組成,確保公司財務報表的有力獨立監督。(5)董事會必須僱用忠實、獨立,沒有利益衝突的外部審計人員。

※以上整理自:朱文儀、陳建男譯(2021),Strategic Management: An Integrated Approach: Theory and cases, 13e / Charles W. L. Hill, Melissa A. Schilling, Gareth R. Jones.(2020),策略管理(13版),五版二刷,臺北市:新加坡商聖智學習。

(學習筆記/葉瑞其 2021.07.26)